SMALL

2025년 현재, 인텔(INTC)의 주가는 한때의 부진을 딛고 반등세를 보이며 다시 시장의 주목을 받고 있습니다. 한때는 TSMC와 AMD에 밀려 '과거의 강자'로 취급되던 인텔이지만, 최근에는 미국 정부의 지원, 파운드리 투자 확대, AI 전환 전략 등을 통해 재도약을 모색하고 있습니다.

이번 블로그에서는 인텔의 최근 투자 포인트와 재무 상황, 리스크 요소까지 종합적으로 분석합니다.

✅ 1. 인텔의 핵심 투자 포인트

🧪 하반기 1.8나노 공정(Intel 18A) 양산 계획 발표

- 인텔은 2025년 하반기부터 차세대 공정인 'Intel 18A(1.8nm)'의 양산에 돌입하겠다고 발표

- 기존 파운드리 고객뿐 아니라 미 국방부·아마존·퀄컴 등과의 수주 확대 전략과 연계

❓ 실현 가능성 분석

- **Intel 18A는 RibbonFET(게이트 올 어라운드)와 PowerVia(후면 전력 공급 구조)**를 동시에 적용하는 혁신적 공정

- 다만, 2024년 말 기준 설비 구축 및 테스트 생산이 지연되었으며, 일부 외신은 일정 변경 가능성 언급

- TSMC 2nm 양산이 2025년 초로 예정된 만큼, 인텔이 후발 주자로서 기술적 완성도와 수율 확보가 핵심

→ 기술적 가능성은 높지만, 대량 수율 확보에는 시간이 더 필요할 수 있음. 파운드리 고객이 신뢰하고 채택하려면 공정 안정성과 양산 경험이 관건

📌 미국 내 반도체 생산 확대

- 미국 정부의 CHIPS Act(반도체 지원법) 수혜 기업 중 하나

- 애리조나, 오하이오 등지에 대규모 파운드리 공장 건설

- TSMC, 삼성과의 미국 내 생산 경쟁 구도 강화

📌 IDM 2.0 전략

- 설계(디자인)와 제조(파운드리) 모두 하는 종합 반도체 회사 모델(IDM) 유지

- 외부 고객을 유치하는 파운드리 사업 개방 선언 → 퀄컴, 미 국방부 등과 협력 추진

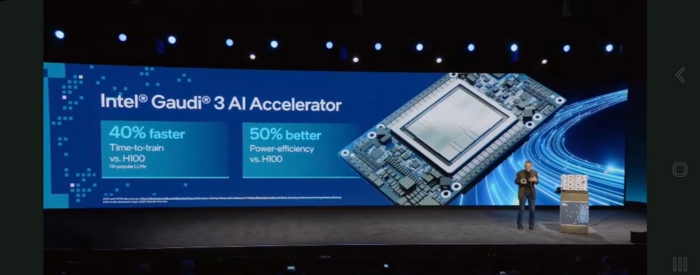

📌 AI와 서버 시장 대응

- Gaudi3 AI 칩 출시, 엔비디아 대비 가격 경쟁력 확보 노림수

- 고성능 서버 CPU 라인 강화 → 기업 시장 점유율 회복 목표

✅ 2. 실적 및 재무 지표 분석 (2024년 기준)

|

항목

|

수치

|

|

매출

|

547억 달러 (+11% YoY)

|

|

영업이익

|

53억 달러

|

|

순이익

|

45억 달러

|

|

주당순이익(EPS)

|

1.05달러

|

|

PER (2025E)

|

약 28배

|

|

배당수익률

|

약 1.5%

|

→ 본업 회복세 반영 중, AI·파운드리 확장이 향후 재평가 포인트

✅ 3. 리스크 요인

- TSMC 및 삼성과의 기술 격차 → 2nm 이하 공정에서 뒤처짐

- 파운드리 사업의 외부 고객 유치 부진 가능성

- ARM, 엔비디아 등의 AI SoC 시장 확대 → 서버 시장 잠식 우려

- AI 경쟁에서 소프트웨어·생태계 부족 문제

→ 중장기적으로는 기술 혁신보다 생태계 구축과 파트너십이 관건

✅ 4. 목표 주가와 투자 전략

- 현재 주가 (2025년 3월 기준): 약 42~45달러

- 목표 주가 (12개월): 54~58달러 (AI 반도체 수요 및 미국 정부 수혜 반영)

- 중장기 보유 시 수익률 기대 구간: +25~35%

📈 투자 전략

- 보수적 접근: 40달러 초중반 분할 매수 후 중기 보유

- 공격적 접근: 파운드리 고객 확대 및 AI 수주 발표 시 추가 매수 고려

✅ 결론: 과거의 인텔이 아닌, 미국 반도체 전략의 중심

인텔은 여전히 기술적으로는 TSMC보다 느릴 수 있지만, 국가 전략과 자금, 내수시장이라는 강력한 기반을 가진 기업입니다. 파운드리 확장과 AI 진출이라는 두 축이 본격화될 경우, '저평가된 미국 반도체 대표주'로서 재평가될 여지가 충분합니다.

“인텔은 부활 중이다. 조용하지만, 확실하게.”

LIST