2025년 4월, 도널드 트럼프 대통령이 취임 후 첫 공식 무역·관세 정책 발표를 예고하면서 전 세계 경제와 증시가 긴장하고 있습니다. 특히 그는 선거 캠페인부터 강조해온 “보편 관세(universal tariff)”와 중국·한국·EU 등 특정 국가 대상의 추가 관세 확대를 선언할 것으로 예상되며, 글로벌 공급망과 한국 경제에도 중대한 영향을 미칠 수 있습니다.

이번 블로그에서는 트럼프의 관세정책 예고의 배경과 핵심 포인트, 한국을 포함한 글로벌 경제에 미칠 영향까지 미리 분석합니다.

✅ 1. 트럼프의 관세정책 예고 핵심 요약

- 전 세계 제품에 10~20% 수준의 보편 관세 적용 시사

- 중국, 멕시코, 베트남 등 무역수지 흑자국에 추가 관세 부과 가능성

- 친환경차, 철강, 배터리, 반도체, AI 장비 등 전략 품목에 우선 적용 전망

- 미국 내 생산 촉진, 일자리 회복, 무역적자 해소를 명분으로 내세움

→ 트럼프 특유의 '보호무역 강화 + 정치적 메시지 결합' 전략

✅ 2. 왜 지금 발표하나? 타이밍의 정치적 배경

- 2025년 예산안 및 인플레이션 감축법(IRA) 개정 논의와 맞물림

- 민주당과의 정책 차별화 및 바이든 정부의 공급망 다변화 노선 정면 반박

- 미국 내 제조업 유권자층 결집 목적 (특히 러스트벨트 지역)

- 중국·한국·독일 등 기술 수출 강국 견제를 통한 국내 산업 보호 논리 강화

✅ 3. 한국 경제에 미칠 파장

📈 관세 변화 예측: 한국은 예외가 아니다

트럼프 행정부는 한국에 대해 ‘우방국’이라는 외교적 수사를 유지하면서도, 무역적자국이자 첨단 제조업 강국이라는 이유로 관세 면제에서 제외할 가능성이 높습니다. 특히 미국 내 생산시설이 없는 경우, 전방위적인 관세 압박이 예상됩니다.

🇰🇷 예측되는 관세 부과 항목 (2025 기준)

|

품목

|

예상 관세율

|

관세 이유

|

|

전기차 (한국 생산)

|

10~15%

|

북미 외 생산, IRA 우회 방지 목적

|

|

배터리 셀·모듈

|

10% 이상

|

CATL·LG·삼성 등 중국·한국 공동 견제

|

|

철강·알루미늄

|

15~20%

|

트럼프 1기 관세 복원 + 세이프가드 확대 가능성

|

|

반도체 (비메모리)

|

5~10%

|

미국 내 파운드리 육성 전략과 충돌

|

→ 한국이 미국 내 직접 투자를 하지 않거나, 부품을 현지 조달하지 않으면 관세 회피 어려울 것으로 전망됩니다.

📉 피해 가능 업종

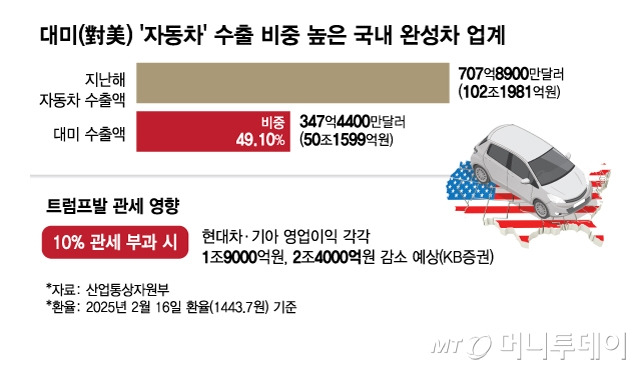

- 자동차: 현대·기아 등 북미 수출 모델에 직접 타격

- 배터리: 미국 현지 공장 제외 시 IRA 보조금 제외 가능성

- 철강·반도체: 수출 비중 높은 품목으로 관세 부과 시 실적 악화

⚠️ 잠재 시나리오

- 삼성·SK·LG 등 미국 현지 투자가 관세 회피의 열쇠로 작용

- 미국산 원자재·부품 의무화 요구 강화 → 한국 내 수출 중간재 기업 압박

- 무역분쟁 확산 시 WTO 제소 가능성도 대두

→ 한국 정부와 대기업의 통상 대응 전략 재정비가 불가피한 시점

✅ 4. 글로벌 경제 시사점

- 글로벌 공급망 재편 본격화 → ‘차이나+1’에서 ‘미국 중심 블록화’ 가속

- 세계무역기구(WTO) 및 다자협정 체계 약화 우려

- 미국 인플레이션 재자극 가능성, 소비자 가격 상승 유발

- 유럽·중국의 보복 관세 가능성 → 글로벌 무역 전쟁 재점화 우려

✅ 결론: 트럼프표 관세, 단순한 무역정책이 아니라 세계 질서의 전환점

트럼프 대통령이 내일 발표할 관세정책은 단순히 수출입 조정이 아니라, 글로벌 경제 구조를 재설계하려는 전략적 카드입니다.

한국은 ‘동맹국’이면서도 ‘무역 적자국’이라는 복합적 위치에 있어, 관세 정책에서 예외를 기대하기는 어렵습니다.

→ 지금은 통상 대응보다 더 근본적인 ‘공급망 외교’가 필요한 시점입니다.

“관세는 곧 전략이다. 내일은 그 전략의 서막일 뿐이다.”