SMALL

2025년 주택시장 최대 화두 중 하나는 바로 지분형 모기지입니다.

지금까지는 집을 사기 위해 대출을 받아 전액을 부담해야 했다면, 지분형 모기지는 정부와 함께 집을 사는 새로운 방식으로 무주택자와 청년층에게 실질적인 내 집 마련 기회를 제공합니다.

이 글에서는 지분형 모기지의 구조, 기존 대출과의 차이, 그리고 어떤 사람에게 적합한지까지 SEO 최적화된 블로그 포맷으로 설명합니다.

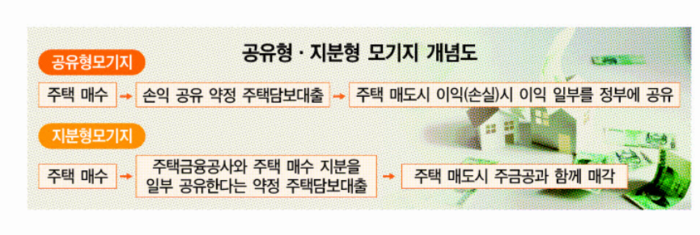

✅ 지분형 모기지란?

정부 또는 공공기관과 함께 공동으로 주택을 소유하고, 거주자는 본인 지분만큼 자금을 부담해 실거주하는 제도입니다.

- 주택 가격 일부만 부담 → 정부가 나머지 지분 보유

- 거주자는 실질적인 소유자처럼 생활 가능

- 향후 정부 지분을 다시 사들이거나 매각 시 수익을 분배함

🔍 지분형 모기지 vs 일반 정부 주택대출 비교

|

항목

|

지분형 모기지

|

일반 대출 상품 (디딤돌, 보금자리론 등)

|

|

구조

|

공동 소유 (정부 + 본인)

|

본인 단독 소유

|

|

초기 부담

|

집값의 30~70%만 부담

|

70~90% 대출 필요

|

|

이자

|

없음 또는 낮음

|

대출이자 매월 상환

|

|

처분 수익

|

공공과 지분 비율로 나눔

|

전액 본인 귀속

|

|

대상 주택

|

공공기관 지정 주택

|

시중 모든 주택 가능

|

|

제약

|

거주의무, 공공지분 존재

|

상대적으로 자유로움

|

💡 지분형 모기지가 유리한 사람은?

✅ 아래에 해당하는 분들에게 추천됩니다:

- 청년, 신혼부부, 사회초년생 등 자금 여력이 부족한 무주택자

- 장기 실거주 목적이 분명한 실수요자

- 정부 공급 공공주택에 관심 있는 경우

- 신용이 낮아 대출이 어려운 경우

🔁 반대로 아래와 같은 경우는 일반 대출이 나을 수 있습니다:

- 자산 형성, 투자 수익이 우선일 경우

- 100% 본인 명의 소유를 원할 경우

- 민간 아파트 매수를 고려하는 경우

🧩 결론: 내 집 마련, 목적에 따라 전략을 다르게!

지분형 모기지는 단순한 대출이 아닌 주거 안정을 위한 공공지원형 자산 형성 제도입니다.

본인의 자산 상황, 거주 목적, 미래 계획에 따라 지분형 모기지와 일반 대출 중 나에게 맞는 것을 선택하는 것이 가장 중요합니다.

내 집 마련을 지금 시작하고 싶지만 부담이 큰 분이라면, 지분형 모기지는 주목할 만한 대안이 될 수 있습니다.

LIST