SMALL

2025년 중국이 희토류 수출을 통제하면서 글로벌 공급망이 흔들리고 있다. 미국 반도체·방산·배터리 산업이 입을 충격과 함께, 한국 및 글로벌 수혜 종목과 주가 전망을 종합 분석한다.

🇨🇳 중국의 희토류 통제, 왜 지금?

- 배경: 미국의 반도체 장비 및 AI 반도체 對중국 수출 규제 강화

- 조치: 희토류 원소 중 가돌리늄, 프라세오디뮴, 네오디뮴 등 핵심 광물 수출 통제 강화 (관세+수출허가제)

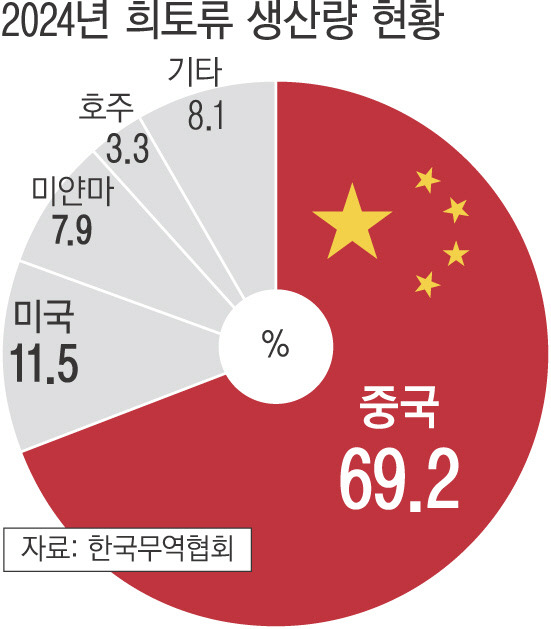

- 중국 점유율: 전 세계 희토류 정제 및 가공의 약 87%를 차지 (2023년 기준)

→ 희토류는 반도체, 전기차 모터, 레이저, 군수용 전자기기에 반드시 필요한 소재

🇺🇸 미국 산업별 타격 예측

|

산업 분야

|

영향

|

|

반도체 장비

|

희토류 자석·리소그래피 장비 부품 수급 차질 → 생산공정 지연 우려

|

|

방산 (레이더, 유도무기)

|

군수용 특수합금 및 전자기기 내 소재 부족 가능성

|

|

전기차·배터리

|

모터용 자석(NdFeB) 생산 차질 → 테슬라, GM, 포드 등 영향 예상

|

→ 미국은 2026년까지 자체 정제시설 확대 계획 중이나, 단기적 생산 공백 불가피

📈 국내 및 해외 수혜주 추천

✅ 국내 수혜주

|

종목명

|

이유

|

주가전망

|

|

에코프로머티리얼즈

|

이차전지용 금속 재활용 및 희토류 정제 역량

|

단기 15~20% 반등 여력

|

|

유니온머티리얼

|

페라이트 자석 및 희토류 대체소재 공급

|

거래량 급증 시 30% 이상 단기 랠리 가능성

|

|

포스코퓨처엠

|

광물소재 수입 다변화 + 정제 기술력 보유

|

실적 모멘텀 강화 시 중장기 상승 기대

|

✅ 해외 수혜주

|

종목명

|

국가

|

이유

|

|

MP Materials

|

미국

|

미국 유일의 희토류 채굴·정제 기업, DoD 공급 계약 수혜

|

|

Lynas Rare Earths

|

호주

|

중국 외 희토류 정제 1위, 美·日 공급 확대 예상

|

|

Arafura Rare Earths

|

호주

|

NdPr 광물 기반 전기차용 공급망 핵심 기업

|

🧭 투자 전략 요약

- 단기 전략: 수혜주 중심 테마 접근 (3~6개월)

- 중기 전략: 희토류 대체소재 기업(페라이트, 리튬-철계) 탐색

- 장기 전략: 광물 채굴 + 정제 + 리사이클까지 수직계열화 보유 기업 중심 접근

→ 지정학 리스크가 장기화될 경우, 단순 수급 이슈가 아닌 전략물자 확보 경쟁으로 이어질 가능성

✅ 결론: 희토류는 다시 '전략무기'가 되었다

중국의 희토류 통제는 단순한 무역분쟁이 아니라, AI·반도체·우주방산 패권 경쟁의 전선이다.

이에 따라 공급망 내 독립성 확보가 핵심 이슈로 부상하며, 소재 국산화·대체소재 개발 기업에 투자심리가 집중될 가능성이 높다.

→ 포스코퓨처엠·MP Materials·Lynas 등은 중장기 관점에서 지속 관찰이 필요한 종목

LIST