SMALL

SMALL

1993년, 막 데뷔한 신인 개그우먼 송은이.

그녀는 월급 20만 원을 받던 시절, 매달 얼마 안 되는 돈을 연금저축에 넣기 시작했습니다. 그런데 놀랍게도 그 상품의 금리는 무려 연 20%!

그리고 지금, 30년이 지난 2025년. 그녀는 그 통장을 아직도 유지 중입니다.

🔥 “절대 해지 안 해요. 통장만 봐도 웃음이 나요”

송은이는 방송에서 이 통장 이야기를 직접 언급하며, 은행이 수차례 해지를 권유해도 단호히 거절했다고 밝혔습니다.

그 이유요?

“금리 20%가 주는 위로는 크고도 따뜻하다”고.

당시에는 많아야 월 10만 원 정도를 저축했을 텐데,

2025년 현재 기준으로 계산해보면?

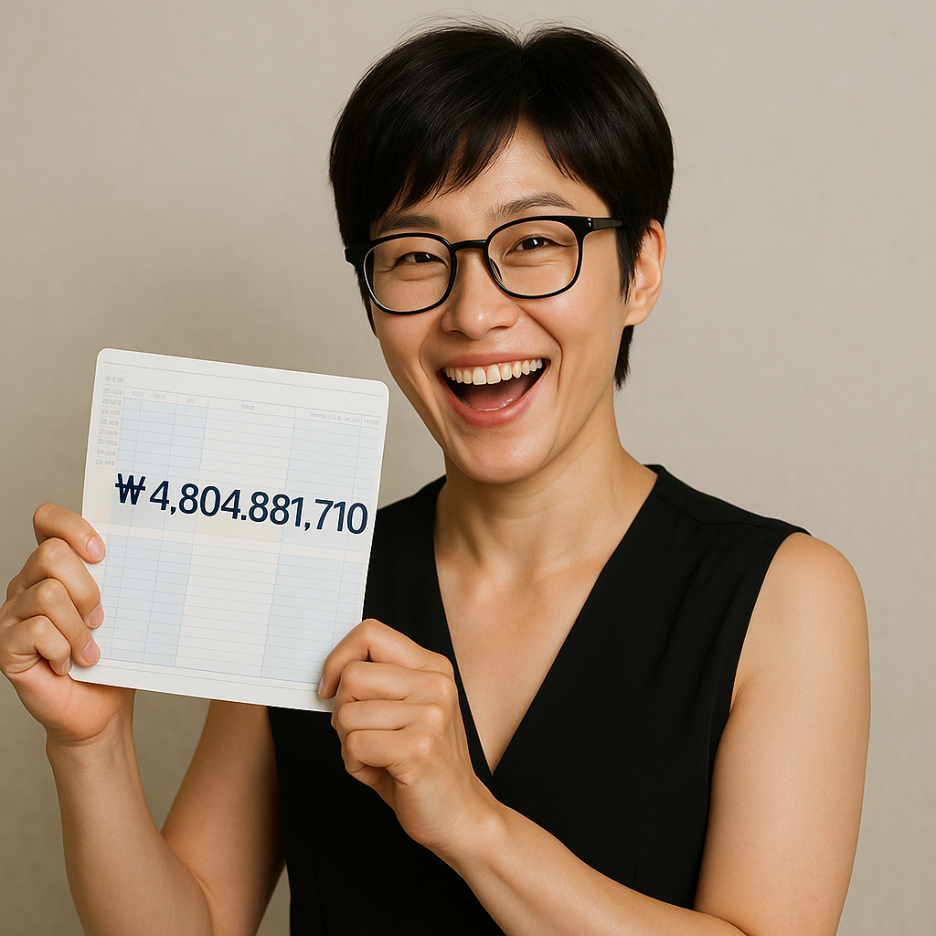

📊 30년 동안 연 20% 수익이면 얼마?

💰 월 10만 원씩 30년 저축한 경우:

- 총 원금: 약 3,900만 원

- 복리 적용 시: 약 24억 원

- 단리 적용 시: 약 1억 6천만 원

그야말로 복리의 마법이죠.

소소한 금액도 시간과 이율이 만나면, 자산 폭발이 가능합니다.

🙋♀️ 그런데… 아직 이런 사람 있을까?

현실은 다릅니다. 송은이처럼 고금리 상품을 30년 넘게 유지한 사람은 거의 없습니다.

왜 그럴까요?

|

이유

|

설명

|

|

시대적 특수성

|

1990년대 초반만 가능한 고금리 (IMF 전)

|

|

금융사 해지 유도

|

“이제 갱신 안 됩니다”, “더 좋은 상품 있어요”

|

|

생활 자금 필요

|

중도해지 또는 상품 변경

|

|

정보 부족

|

장기 혜택을 몰라서 해지한 사례 다수

|

그래서 송은이의 사례는 더 귀하고 전설적입니다.

💡 지금도 이런 상품 있을까?

없습니다.

현재는 연 3~4%만 되어도 ‘고금리 예적금’으로 불립니다.

20%는 거의 전설 속 수치입니다.

하지만 여전히 가능한 건 있죠:

- 복리의 힘을 이용한 장기 투자

- 예: ETF 자동이체, 미국 배당주

- 초기 소액이라도 꾸준히

- 시간과 시장 수익률이 자산을 키움

- 보험·연금·적금 통장 재확인

- 오래된 상품 중 고금리 보물이 숨어있을 수 있음

✏️ 결론: "복리의 정석, 송은이 통장"

송은이의 연금저축은 단순한 저축이 아닙니다.

자산을 키운 삶의 철학이며,

“작은 돈도 절대 가볍게 보지 마라”는 메시지를 던집니다.

여러분의 오래된 통장도, 혹시 보물은 아닐까요?

LIST